中国汽车产品回收利用产业现状

2010年末中国民用汽车保有量达到9086万辆,比2009年末增长19.3%。其中,民用轿车保有量4029万辆,增长28.4%。截至2010年年底,全国报废汽车回收拆解资质企业520家,回收网点2175个,从业人员3万余人。2010年中国汽车注销登记量364.2万辆,占汽车保有量的4%。全国具有拆解资质的企业回收报废汽车147.87万辆,占汽车注销登记量的40.6%;非拆解资质企业回收拆解量为109.3万辆,占汽车注销登记量的30%;其余107.1万辆应报废的车辆仍然在社会上使用。

中国报废汽车回收利用主要以金属材料的再利用为主,报废汽车拆解后作为废钢就近依托冶金企业进行再利用。长期以来,报废汽车行业形成了以手工拆解为主的拆解作业方式。实践表明,报废汽车的手工拆解工艺可以保证达到较高的回收利用率。但是,与美国、欧盟、日本、韩国等成熟汽车社会相比,中国汽车回收利用产业起步晚、规模小、水平低,还存在不小的差距。主要存在如下问题:(1)现有报废汽车管理制度、政策体系和技术规范不能适应行业发展的要求。(2) 报废汽车回收利用技术层次较低,退役零部件再利用、再制造不成规模。(3)汽车制造商的延伸责任不明确。

近三年来,中国汽车产品回收利用产业取得的进展包括:

·开展报废汽车回收拆解企业升级改造示范工程

·深化汽车零部件再制造试点

·逐步形成中国汽车产品可回收利用率和禁用物质管理体系

开展报废汽车回收拆解企业升级改造示范工程

为提升报废汽车回收拆解行业的环保、资源综合利用水平,促进汽车产业可持续发展,中国政府有关部门通过财政支持,开展了报废汽车回收拆解企业升级改造示范工程。改造项目完成后,报废汽车回收拆解企业应达到《报废汽车回收拆解企业技术规范》(GB 22128-2008)对场地、设施设备、企业管理等方面的要求。自2009年起,河北、山西、内蒙古、吉林、黑龙江、安徽、河南、湖南、广东、重庆、四川、云南、陕西、新疆等14个省、自治区、直辖市的60家拆解企业开展了“报废汽车回收拆解企业升级改造示范工程”试点工作,2010年又增加了来自29个省、自治区、直辖市、计划单列市的44家拆解企业。其中,上海华东拆车有限公司在国家科技部、商务部、上海市政府相关职能部门的支持下,通过与上海交通大学等单位产学研合作,启动了上海报废汽车绿色拆解与回收利用示范工程,重点建设了一家年拆解能力3万t的报废汽车绿色拆解示范企业,初步建成了上海报废汽车退役零部件再制造坯料处理与物流示范中心。

深化汽车零部件再制造试点

中国汽车零部件再制造行业起步较晚。中国政府已经认识到,发展再制造产业,是节能减排、减缓气候变化的一项重要措施,是加快发展循环经济、促进新兴战略性产业形成与发展的重要途径。

中国汽车零部件再制造行业起步较晚。中国政府已经认识到,发展再制造产业,是节能减排、减缓气候变化的一项重要措施,是加快发展循环经济、促进新兴战略性产业形成与发展的重要途径。2008年3月,中国国家发改委发布了“关于组织开展汽车零部件再制造试点工作的通知”,明确开展再制造试点的汽车零部件产品范围为:发动机、变速器、发电机、起动机、转向器五类产品;试点企业包括一汽集团、江淮汽车、奇瑞汽车、上海大众联合、潍柴再制造、济南复强动力、广西玉柴、东风康明斯、陕西法士特等14家企业。并且规定了再制造产品三原则:

(1)再制造产品不得用于新车生产。

(2)再制造产品的技术性能和安全质量应当符合原产品相关标准的要求,再制造产品的保修标准和责任应当达到原产品同样的要求,再制造企业和授权企业对再制造产品的质量共同负责,承担相应保修责任和售后服务。

(3)再制造产品应在外部醒目位置标明“再制造”标志并能永久保留,再制造产品包装上应有明确的“再制造产品”说明。

2008年全国汽车标准化技术委员成立道路车辆回收利用工作组,下设禁用限用物质控制、回收与再利用、车辆部件再制造三个标准化工作小组。2008年~2009年期间,全国汽车标准化技术委员成立道路车辆回收利用工作组共研究、编制了十二项汽车零部件再制造国家标准报批稿。

2011年9月,国家发改委发布了“关于深化再制造试点工作的通知”,通知扩大了汽车零部件再制造产品范围,继续开展发动机、变速器等产品再制造,增加传动轴、机油泵、水泵、助力泵等部件开展再制造;鼓励再制造技术公司为再制造企业提供整体解决方案和相关服务,开展专业化再制造服务试点;探索完善可再制造旧件回收和再制造产品销售渠道,开展相关网络建设试点;加强再制造相关专业化国产装备生产和产业化应用。

通过安排中央投资支持再制造产业化项目建设,截至2010年底,中国已形成汽车发动机、变速器、转向机、发电机共25万台(套)的再制造能力。中国再制造企业可分为两类:一是独立再制造公司,如柏科(常熟)电机有限公司和广州花都全球自动变速箱有限公司。这样的公司不依附原制造厂,完全根据汽车维修市场的需求生产再制造产品,只对所生产的再制造产品负责。二是原制造商投资、控股或授权生产的再制造企业,如中国重汽集团济南复强动力有限公司、上海幸福瑞贝德动力总成有限公司、潍柴动力(潍坊)再制造有限公司。这类企业只生产自己的产品,再制造后的产品直接进入原制造企业的备件和服务体系中流通。

逐步形成中国汽车产品可回收利用率和禁用物质管理体系

作为欧盟“报废汽车指令”的中国应对措施(即,中国版ELV指令),2006年2月国家发改委、科技部和国家环保总局联合颁布了《汽车产品回收利用技术政策》,从如下三方面体现了生产者延伸责任制度的中国实践:

·加强汽车生产者责任的管理,在汽车生产、使用、报废回收等环节建立起以汽车生产企业为主导的完善的管理体系。

·明确规定了产品可回收利用率分阶段目标。

·可回收利用率和禁用物质管理纳入汽车产品市场准入许可管理体系。

正在形成中的中国汽车产品可回收利用率和禁用物质管理体系将由如下几方面构成:

(1)汽车产品可回收利用率和禁用物质管理办法。正在制定中的《汽车产品可回收利用率和禁用物质管理办法》将对汽车产品的回收利用率和禁限用物质限值提出明确和具体的管理要求,并将这些要求纳入汽车生产企业和产品公告管理体系之中。

(2)禁用物质的豁免清单(国家标准《汽车禁用物质要求》规范性附录)。

(3)相关标准、规范。包括:《道路车辆 可再利用性和可回收利用性计算方法》(GB/T 19515-2004)(申请修订立项)、国家标准《汽车禁用物质要求》及汽车行业标准《铅、镉含量的检测方法》、《六价铬的检测方法》、《汞的检测方法》、《PBB、PBDE的检测方法》等相关检测方法。

(4)配套体系。将可回收利用率及禁用物质认证列为汽车产品市场准入条件,纳入汽车产品公告管理、进口汽车管理、CCC认证等市场准入管理体系并建立了中国汽车材料数据管理系统(CAMDS)。

2009年7月22日,CAMDS已正式上线开通。CAMDS是为实施汽车产品回收利用率和禁用/限用物质管理,提高中国汽车产品材料回收利用率而专门开发的产品数据管理平台,有助于汽车生产企业实现对零部件供应链中的材料数据进行信息化管理。同时,借助CAMDS系统的分析功能,可进行产品可回收利用率计算、禁限用物质追踪等,帮助企业满足国家相关法规要求。

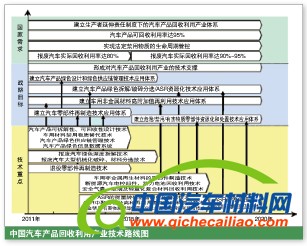

中国汽车产品回收利用产业技术路线图

汽车产品回收利用产业技术创新战略联盟在对中国汽车产品回收利用产业发展预测的基础 上,全面分析了中国汽车产品回收利用产业面临的挑战与机遇,提出了实现中国汽车产品回收利用产业发展目标的基本策略,论述了至2020年中国汽车产品回收利用产业科技发展的目标、主要任务、需要优先解决的问题及保障措施与政策建议,并于2012年4月正式发布了“中国汽车产品回收利用产业技术路线图(2011版)”中英文版。

上,全面分析了中国汽车产品回收利用产业面临的挑战与机遇,提出了实现中国汽车产品回收利用产业发展目标的基本策略,论述了至2020年中国汽车产品回收利用产业科技发展的目标、主要任务、需要优先解决的问题及保障措施与政策建议,并于2012年4月正式发布了“中国汽车产品回收利用产业技术路线图(2011版)”中英文版。

上,全面分析了中国汽车产品回收利用产业面临的挑战与机遇,提出了实现中国汽车产品回收利用产业发展目标的基本策略,论述了至2020年中国汽车产品回收利用产业科技发展的目标、主要任务、需要优先解决的问题及保障措施与政策建议,并于2012年4月正式发布了“中国汽车产品回收利用产业技术路线图(2011版)”中英文版。1.中国汽车产品回收利用产业科技发展的目标

以发展循环经济和国家汽车产业政策需求为导向,攻克和自主掌握符合市场需求、实现汽车产品高附加值再利用的先进适用技术,提高汽车制造业的资源循环利用水平,探索建立以企业为主体、产学研用协同创新、遵循市场经济规则、多元化投融资和促进成果转化的新体制和新机制,推动中国汽车绿色制造共性基础技术和重大前沿技术的自主发展。

2.主要任务

至2020年,中国汽车产品回收利用产业科技发展的主要任务如下:

(1)重点发展汽车产品绿色设计和绿色供应链管理技术应用体系,退役汽车绿色拆解、破碎分选、ASR资源化技术应用体系,汽车零部件再制造技术应用体系,车用非金属材料高附加值再利用技术应用体系,危险、禁用、有害物质零部件资源化和处置技术应用体系等五大共性技术支撑体系。

(2)重点突破汽车产品可拆解性设计技术、可回收性设计技术、绿色供应链管理技术、零部件禁用/限用物质替代技术,使汽车产品的可回收利用率达95%,并实现对法定禁用限用物质、环境负荷物质的全生命周期管控。

(3)重点突破退役汽车产品高效绿色拆解技术、退役零部件再制造技术、车用非金属材料高附加值再利用技术、车身机械化破碎分选技术、ASR资源化技术、汽车电子及动力电池回收利用技术、禁用限用物质零部件资源化和处置技术,实现95%的回收利用率目标。

3.保障措施与政策建议

(1)加强开展汽车产品回收利用相关政策、法规的研究,完善相关实施细则和技术法规、标准体系的建设。中国区域差异很大,各地必须根据实际情况,配合相应的激励政策来引导和促进汽车产品回收利用体系的健康发展。只有推动整个产业链上所有部门的共同参与,才能真正建立起生产者延伸责任制下的中国汽车产品回收利用体系,提高汽车产品回收利用产业的科技创新能力。

(2)通过汽车产品回收利用产业技术创新战略联盟组织开展共性基础技术和前沿技术研究,推动以企业为主体的汽车产品回收利用产业技术协同创新体系建设,通过一系列产业化示范项目的实施,提高汽车制造业的资源循环利用水平,探索技术成果转化新机制以及向全行业扩散和转移的新途径。

(3)拓宽科技多元化投融资渠道,加强科研开发资金投入力度,培养吸引高层次创新人才,同时,加强技术培训基地建设,培养高级专门技术人才。

汽车产品回收利用产业技术创新战略联盟组织开展的技术创新

自2011年起,汽车产品回收利用产业技术创新战略联盟在国家科技部、国家自然科学基金委的支持下,组织相关理事单位开展了“汽车绿色拆解与再利用关键技术与装备”、“退役乘用车高效拆解破碎分选技术及装备示范”、“报废汽车破碎残余物(ASR)热裂解/气化机理及其资源化应用基础研究”、“汽车产品回收利用数据库研究”等科技创新项目。

(1)开展乘用车环保预处理和深度拆解技术与装备研究,旨在解决乘用车拆解过程中废油废液、安全气囊、动力电池、禁用物质零部件的收集、计量、识别、拆解、去除等环保预处理技术问题,降低和控制企业在报废汽车拆解过程中的环境污染。

(2)开展退役汽车典型车控电子部件的高附加值再利用技术与装备研究,旨在解决发动机控制模块、车身控制模块等车控电子部件的无损高效拆解、绿色清洁、检测、调校、质量控制等高附加值再利用技术难题,为企业提供相应技术支撑,实现车控电子部件的高附加值回收利用。

(3)开展退役汽车典型内外饰件的材料高效率识别、分离、再利用技术与装备研究,旨在解决外饰件聚合物表皮涂层的高效率去除、非金属外饰件高附加值再利用、内饰件非金属材料大规模识别分离等技术问题,从而为企业提高乘用车非金属材料的再利用提供技术支撑,并实现产业化。

(4)开展退役乘用车产品柔性自动转载、输送、深度拆解系统研究,旨在解决兼容多种车型的退役乘用车车身自动转载、柔性自动输送、深度拆解工艺及其信息化管理等技术问题,建立符合技术、环境法规标准、拆解纲领为3万辆的乘用车高效深度拆解生产线装备系统。

(5)开展整车车身大规模高效破碎、材料识别分选系统研究,旨在解决车身大型连续化破碎分离、车用材料识别分选等技术问题,实现对整车车身材料的高效破碎、识别和分选,并形成年处理能力5万吨的破碎、识别、分选处理成套装备。

(6)开展ASR热裂解/气化机理研究,旨在探讨中国ASR的热裂解行为与热裂解模式、热裂解过程中环境负荷物质的转化消除与固定机理、气化合成气及固体残留物的资源化等技术问题,将为提高中国报废汽车回收利用率、实现ASR的无污染、低排放、高附加值资源化,提供基础理论和方法支持。

结束语

(1)在汽车轻量化、智能化、电动化的背景下,各种非金属材料、复合材料、新材料得到了广泛应用,同时,动力电池、燃料电池、储氢装置、电子控制单元等先进复杂零部件不断涌现,需要开发新的回收利用策略来应对这种挑战。

(2)提高资源利用率是实现以低能耗、低污染、低排放为特征的低碳发展的重要途径。消费者的观念和关注程度是汽车回收利用产业实现经济和环境效益最大化的重要推动力。

(3)退役车用材料和零部件的再利用经济价值决定了汽车回收利用产业的未来。建立起以汽车生产企业为主导的、生产者延伸责任制下的中国汽车产品回收利用产业体系,通过扩大行业集中度,提升企业规模效应,使中国报废汽车回收利用行业从劳动密集型向技术资本密集型转变,实现行业的升级转型,是未来中国报废汽车回收利用产业的机遇之所在。