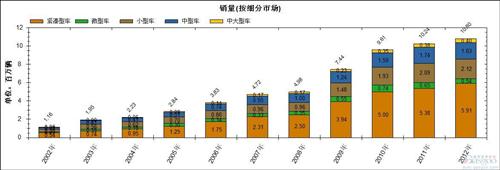

根据盖世汽车网整理的数据,2002年以来,长期压抑的汽车消费得以释放,轿车市场销量呈现飞速增长,其销量由2002年的116.19万辆增长至2012年的1080.14万辆,以25%的年均复合增长率进行增长。但销量占整个国产乘用车市场的比重却呈现下降趋势——由2002年的92.09%降至2012年的81.73%。

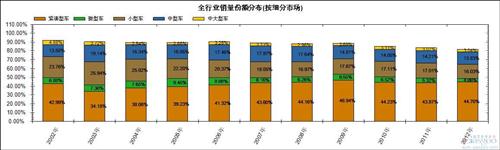

将轿车分为微型、小型、紧凑型、中型和中大型车,这些细分市场按销量高低来排列,依次是紧凑型、小型、中型、微型和中大型。从其在国产乘用车市场的份额占比变化来看,2002年-2012年,紧凑型和中型车份额占比整体均有提升,而小型、微型和中大型车份额占比均呈下降趋势。

下面主要对紧凑型、小型以及中型车销量及其在乘用车市场的份额占比进行分析。

图1、2002年至2012年轿车细分市场销量走势

紧凑型轿车一直以来都是车市的销量主力,2002年以来,其在乘用车市场的份额占比普遍在40%以上,且整体呈上升趋势。2002年,紧凑型轿车销量54.24万辆,占国产乘用车市场的42.99%。而至2012年,紧凑型轿车销量增至591.24万辆,份额占比略升至44.70%。其中,其在2003年份额占比最低,但也不低于乘用车市场的1/3,为34.18%;而在2009年份额占比最高,达46.94%。

图2、2002年以来轿车各细分市场在国产乘用车市场的份额占比变化趋势

小型轿车是轿车市场销量第二大的细分市场,2002年以来,其在国产乘用车市场的份份额占比大幅下降。2002年,其销量29.98万辆,约占乘用车市场的1/4,为23.76%;至2012年,其销量增至212.07万辆,份额占比却下降7.73个百分点至16.03%。其原因主要与人民生活水平提高、汽车技术提升、价格下降等因素导致的汽车消费升级有关。

中型车则是轿车市场销量第三高的细分市场,同时也是轿车市场中利润较大的细分市场,是企业必争之地。2002年至2012年,其销量由17.14万辆增至182.90万辆,在国产乘用车市场的份额占比由13.58%略升至13.83%。其中,其在2003年份额占比最高,达19.14%。