发展途径二:并购扩张

一场席卷全球的金融和债务危机给缺少知名品牌和核心技术的中国汽车企业,带来千载难逢的机会。

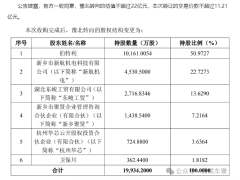

罗兰贝格战略咨询公司题为《中国企业的口味新兴经济体企业正在买进欧洲汽车配件企业》的研究报告称,中国企业对收购海外配件企业兴趣很大,过去一年仅在德语区的收购案例就增长了一倍以上,目前正在积极参与对20至30家德国配件企业的收购谈判。根据公开消息,今年以来,中国公司已经在西欧地区收购了34家企业,总交易规模高达77.4亿美元,是去年同期的5倍。

热衷于收购的吉利认为,如果请国外的公司研发,首先要花大价钱来做匹配,就算做出来了技术也不是自己的,将来升级还要求别人。正是基于这点,吉利2008年5月,成立了浙江智慧电装有限公司,专业从事汽车电子核心技术及相关零部件研发和生产。至2010年底,吉利已累计生产自主研发的车身控制系统10万套。此举带给吉利的不仅是经济效益,使此项成本降低了15%;更有技术上的提升,改变了吉利电控系统依赖外部供应的历史,标志着吉利完成从模仿到自主创新的蜕变。

不过,全国乘用车联席会秘书长饶达提醒,要警惕买回来的技术是否附带专利权,如果没有专利权,即使百分百购买对方公司股份,仍然需要花钱买技术。

有业内人士建议,国家应该对汽车电子零部件产业,尤其是关键零部件及汽车电子产业给予政策鼓励和大力扶持。

重点鼓励内资企业并购境外具有先进技术的核心零部件企业和境外研发机构,在政策上、资金上给予支持和帮助。

统计显示,我国目前销售收入在500万以上的非国有零部件企业共有5000多家,加上村办企业,小型非国有企业及家庭小作坊,共有近万家企业活跃在汽车零部件市场上,其中产品质量及企业品质可谓乱象丛生。坐拥低廉劳动力成本和庞大汽车需求市场两大优势,让人遗憾的是中国至今还没出现大型的汽车零部件企业。

零部件是最能体现技术实力的,可目前国内企业所宣称的技术大多是拷贝的,严格来讲就是“抄袭”,拿国外的产品来分解,然后仿制,根本没有掌握产品的核心技术。当然客观而言,我国的零部件产业与国外相比起步较晚,而国外企业在与我们本土企业的合作中,也对技术进行严格的管控。

除了技术不过关,意识上的不过关也是重要原因。我国的零部件企业把“技术”看得过于容易。举个例子,本土车企不断推出所谓自主研发的发动机和波箱,但其实,这些技术大多数是拿别人的动力总成改装一下。要是核心技术那么容易攻破,博世为何每年还投入几百亿元用于研发?业内人士早就指出,核心技术是很难学来或是买来的,只有实实在在地投入才有产出的。

最后的“短板”是管理体系,尤其体现在采购管理上。零部件企业变成整车厂的依附,采购基础结构与采购业务不合理,设计过程缺乏约束,设计、采购与制造业务间缺少协同,与供应商之间没有建立共赢的伙伴关系,没能在产品设计的早期融入供应商的资源等现象。这些都导致产品总成本的增高、批量生产的时间加长、投放市场的周期增多、库存增大或缺货断档和缺少供应链上的可预见性。

技术和管理上的缺陷决定很多中国的汽车零部件企业的品牌化建设之路艰难而坎坷,至少目前还没有多少改善的迹象。希望下一个十年能够有所改变。