一、全球钢材消费量预测

(一)全球分地区钢材消费量预测

1.亚洲地区

近年,亚洲经济快速发展,除日本、中国外,有“亚洲四小龙”之称的香港、台湾、新加坡、韩国,以出口导向为主,已成为亚洲新兴工业国;东盟五国(印尼、泰国、马来西亚、菲律宾和越南)制造业亦日渐发达,是东南亚新兴经济体。2014年亚洲地区经济增长率达到5.6%,高于全球3%的经济增长率。根据国际货币基金组织(以下简称IMF)发布《亚太区域经济展望》报告,2015年亚太地区经济增长预计维持在5.6%,并于2016年降至5.5%。亚洲仍是全球经济增长的领导者,但同时面临颇具挑战性的经济环境。

2014年亚洲地区钢材消费量达到10.1亿吨,占全球钢材消费量65.6%,当年人均钢材消费量232.3kg。根据亚洲经济发展趋势以及中国、印度、东盟的经济转型发展情况,预测2015年亚洲钢材消费量9.80亿吨,2016年将降到9.64亿吨。

2.欧洲

近年,欧洲经济增长趋势总体向下,影响经济发展的劳动力、资本积累和科技创新等要素的增长趋势总体也呈下降态势,因此,发展速度总体趋缓是欧洲未来经济走向的大趋势。2015年,欧洲经济进入“顺风”期,未来,虽然经济前景仍有较高不确定性, 但总体风险大致趋于平衡。世界银行在最新发布的《欧洲中亚地区经济展望:大宗商品低价与货币疲软》中预计,欧洲地区2015年的GDP增长将升至1.4%,2016年预计增长1.8%,但各国的经济前景差异很大。

2014年,欧盟钢材消费量1.5亿吨,人均钢材消费量295kg;欧洲其他国家钢材消费量0.37亿吨,人均钢材消费量338kg。根据欧洲经济发展趋势,人均消费量变化及人口变化情况预测2015年欧洲钢材消费量1.88亿吨,2016年为1.89亿吨。

3.独联体

受乌克兰地缘政治紧张和政局不稳,以及大宗商品价格急剧下跌、俄罗斯增长放缓、俄罗斯卢布币值大跌和美元走强,独联体经济发展不容乐观。2014年,独联体经济增长率仅为1%,经济总量2.52万亿美元。据IMF《世界经济展望》预测:2015年、2016年独联体经济增长率分别为-2.7%和0.5%。

2014年,独联体钢材消费量为5775万吨,人均钢材消费202.6kg。与2014年相比,2015年、2016年独联体需求量将出现较严重下滑,预测2015年、2016年独联体钢材消费总量分别为5029万吨、4495万吨。

4.北美洲

北美地区主要有美国、加拿大、墨西哥等三大经济体,这些国家正逐渐走出过去几年的低增长,步入复苏和再平衡的新阶段。预计2015~2020年,北美地区GDP平均增长率将达到2.3%。

北美地区中的三大经济体加拿大、美国、墨西哥的工业均实现了现代化,经济增长相对缓慢,并且人均钢材消费量基本达到较高水平,未来大幅提高的可能性较小。而其他国家的经济总量较小,未来经济的发展虽然会带动钢材消费量的增长,但增速有限。根据北美地区今后两年经济发展前景,预计北美地区2015年、2016年钢材消费总量分别为1.50亿吨、1.51亿吨。

5.南美洲

南美洲均为发展中国家,但各国经济水平和经济实力相差较大,大部分以农业和矿业为主,工业发展水平相对较低,钢材人均消费量处于较低水平。未来,虽然各国工业发展水平会逐步提高,但由于产业基础薄弱,对钢材消费的带动有限。预计南美地区2015年、2016年钢材消费总量分别为4606万吨、4745万吨。

6.非洲

非洲是世界上经济发展水平最低的洲。但近期数据显示,部分国家正在经历快速的增长,其中,撒哈拉以南非洲国家的经济增长速度已赶超全球经济增长,经济发展较快的非洲国家增速均高于全球平均水平的情况。未来受发展空间较大的基础设施建设拉动,以及国外投资者对非洲制造业的投资带动,预计至2020年,非洲经济仍能实现中低速增长,经济增速保持在4%左右。

非洲钢材消费量一直处于较低的水平,特别是人均钢材消费量很低。2014年非洲钢材消费量3664万吨,人均钢材消费量仅31.7kg。未来,非洲钢材消费量会继续提高,但人均钢材消费量仍将持在较低水平。预计2015年、2016年非洲钢材消费量将分别达到3854万吨、4052万吨。

7.中东

中东地区涵盖不同国家,在经济表现和发展前景方面存在较大差异。石油出口国家受国际油价长期处于每桶50美元的低油价徘徊,沙特、巴林等出现财政赤字。部分资金储备较充裕的国家如科威特、卡塔尔和阿联酋等国,经济受影响较小。石油进口国家如约旦,未来经济增长形势较好。根据世界银行预测,该地区2015年经济增长2.8%左右,2016年预计将达到4.4%。

2014年中东地区钢材消费量为5188万吨。预计2015年、2016年钢材消费量为5306万吨、5411万吨。

8.大洋洲

大洋洲主要国家是澳大利亚和新西兰。受国际大宗商品价格下降影响,澳大利亚经济增长受到冲击,2014年经济增长速度为2.7%,IMF预测,2015年和2016年增长率分别为2.4%和2.9%。但由于2015年澳大利亚遇到18年来最大旱情,过去这种气候将导致澳洲经济增速下滑0.5~1个百分点,可能导致2015年经济增速低于预测。新西兰2014年经济增长速度为3.3%,IMF预测2015年和2016年经济增长率分别为2.2%和2.4%。

2014年大洋洲钢材消费量为729万吨,预计2015年、2016年钢材消费量分别为738万吨、747万吨。

(二)全球钢材消费量预测

当前,国际金融危机已经过去6年,但全球经济复苏依然面临很多不确定因素,各类潜在风险相互交织。全球经济仍难以摆脱深度调整压力,全球已由国际金融危机前的快速发展期进入深度结构调整期。全球经济复苏步伐低于预期,产出缺口依然保持高位。据IMF在2015年10月发布的《世界经济展望》预测:全球经济2015年将增长3.1%。2016年,全球经济逐步回升,经济将增长3.6%。

在发达经济体中,美国通过QE释放流动性,压低国债收益率,推升房市股市价格、并通过财富效应促进经济增长。页岩油技术革新带来的原油生产放量也导致其能源进口依赖度下降,贸易逆差收窄使经济走上稳健复苏的轨道。据IMF预测,2015年、2016年美国经济增长将分别为2.6%和2.8%。欧元区经济很大程度上依然受到货币周期驱动,内生增长动力不足,一些国家仍然在消化包括高负债、高失业率在内的金融危机的后续影响。据IMF预测,2015年、2016年欧盟经济增长均为1.9%。受益于石油价格下跌和宽松的货币政策,日本经济恢复增长,IMF预计日本经济今明两年经济增长分别为0.6%和1.0%。总体来看,发达经济体今年和明年的增长率将小幅上升,据IMF预计发达经济体2015年和2016年经济分别增长2.0%和2.2%。

对于多数新兴市场经济体来说,外部条件正变得更加困难。尽管货币贬值有利于净出口国,但由于发达经济体复苏疲软、 中期增长前景不强,它们带来的“拉动”作用相比之前的预期会更弱一些。此外,石油出口国增长减弱;中国增长放缓,对进口密集型投资的依赖下降;信贷和投资高涨之后的调整;另外,由于其他大宗商品价格下跌、地缘政治紧张局势和一些国家的国内冲突,其他大宗商品出口国前景减弱。针对上述困难,许多经济体相应采取了积极的宏观经济政策,促进经济增长。据IMF预计,新兴市场和发展中经济体2015年和2016年经济增长分别为4.0%和4.5%。

根据对全球分地区经济和钢材消费分析,预计2015年钢材需求为15.13亿吨,同比下降2.0%;2016年钢材需求为14.99亿吨,同比下降0.9%。

二、全球分地区钢材消费及格局变化分析

(一)全球主要地区钢材消费预测变化情况

从2015年、2016年全球主要地区钢材消费预测变化情况来看,2015年,受中国经济增速下降及乌克兰政治危机影响,亚洲、独联体钢材总消费量预计将分别下降3%、12.9%;非洲地区经济增速较快, 2015年钢材消费总量增长5.2%。2016年,中国钢材消费量预计继续下降,受此影响,亚洲钢材消费量预计仍将下降1.6%;受地缘政治危机影响,2016年独联体钢材消费量预计仍将继续下降,预计同比下降10.6%;非洲仍然是全球钢材消费总量增速最快的国家,2016年同比增速预计达到5.1%。2015年、2016年全球主要地区钢材消费预测变化情况见下表。

(二)各地区钢材消费格局变化

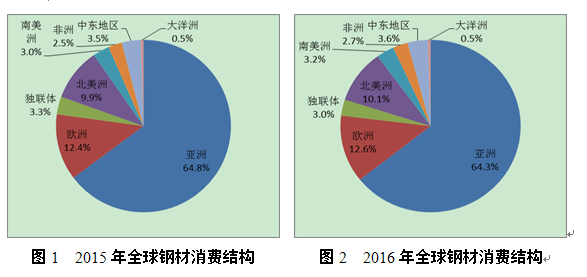

2015年、2016年全球钢材消费格局变化不大。其中,亚洲钢材消费比重仍然据全球首位,其消费比重由2014年的65.4%下降至2016年的64.3%;欧洲、北美洲钢材消费比重分别居全球第二、三位,且消费量占比持续增加,分别由2014年的12.1%和9.6%上升至2016年的12.6%和10.1%。2015年、2016年全球钢材消费格局分别见图1、图2。

三、往年钢铁需求预测情况说明

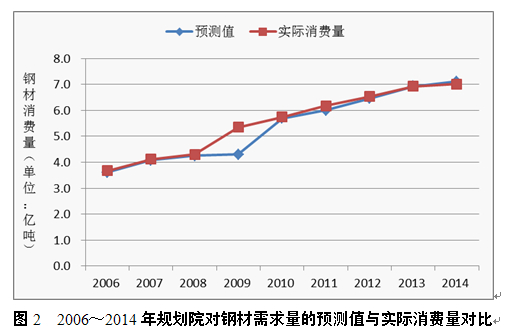

钢铁需求预测一直是冶金工业规划研究院的一项重要工作。自1972年成立之日起,我院就承担起为政府、行业和企业进行钢材需求总量和品种结构预测及提供政策建议的责任,先后承担各种研究预测类课题百余项,为准确把握我国钢铁工业发展方向和需求总量及品种结构调整提供了参考。目前,冶金工业规划研究院预测体系已较为完善,采取下游行业消费法和钢材消费系数法综合预测,科学合理,具有较强的指导性。

2009~2014年,我院钢铁消费预测成果通过“中国钢铁工业蓝皮书”—《中国钢铁形势分析与预测》进行发布。除2009年预测值与实际值误差较大外,其余各年对粗钢产量、钢材需求量的预测值与实际数值均吻合良好。

2009年的预测值与实际值存在一定偏差,主要原因在于我国政府为应对国际金融危机,实施进一步扩大内需、促进经济增长的一揽子计划,特别是大幅增加固定资产投资规模,大量新建项目集中启动使我国的钢材消费和主要冶金产品产量均出现超常增长。2010-2014年,我院的预测值与粗钢实际产量以及钢材实际消费量吻合性较好,有力支撑了钢铁企业把握市场、转型发展和科学决策。

进入2015年,国内经济形势和主要下游行业发展弱于预期,导致2015年钢材消费量预测出现偏差较大。预计2015年我国钢材消费量6.68亿吨,比2014年预测值7.0亿吨低3200万吨。 出现较大偏差的主要原因:一是从宏观经济层面看,2015年前三季度经济增速6.9%,比2015年政府工作报告低0.1个百分点; 1~10月固定资产投资增速10.2%,比预期低5.1个百分点。二是从具体行业看,建筑行业增速低于预期;机械工业增加值增速5.5%,比预期低4个百分点;汽车产量增速1%左右,比预期低 6个百分点。

在总结以往预测经验的基础上,根据国内外经济发展形势以及国内下游行业的发展特点,我院对2015年和2016年我国钢铁需求预测结果如下:

四、我国宏观经济运行态势分析

受世界经济复苏不及预期和国内经济下行压力加大的影响,2015年我国经济发展面对多重困难与挑战,进出口额同比双降,固定资产投资增速回落,经济增速下滑,机械、汽车产量增速大幅回落,造船行业实现增长,但带动钢材消费有限。2015年前三季度国内生产总值48.8万亿元,按可比价格计算,同比增长6.9%;固定资产投资同比名义增长10.3%,预计第四季度我国经济将保持前三季度水平,2015年我国国内生产总值和固定资产投资同比增速分别为6.9%和10.1%。

2016年影响我国经济发展的因素很多,主要有以下几个方面:

——全球经济环境

2016年全球经济仍处在危机后的深度调整之中,发达经济体通过加快再工业化的措施,经济增长好于预期;新兴经济体虽然表现强劲,但增长普遍将减弱。全球经济增长依然处在温和状态,全球经济增长将好于2015年。根据2015年10月份国际货币基金组织预测,2016年全球经济增长3.6%,比2015年预测值提高 0.5个百分点。

——国内经济发展有利因素

我国经济长期向好的基本面没有改变,当前我国经济仍处于合理区间,发展的韧性、潜力和回旋空间巨大。多种政策、多项改革平稳推进,结构调整积极进行,动力转换逐步加快。经济运行中存在诸多积极因素:商品销售稳中有增,消费对GDP贡献正在增强;服务业发展势头良好,产业结构继续优化;工业生产缓中趋稳,工业内部结构调整改善;居民收入保持较快增长;货币信贷平稳增长。另外,我国政府进一步加快改革创新,进一步推动“大众创业、万众创新”,所以新产业、新业态、新产品、新模式这些新的动力在加快孕育成长,这些方面都是我国经济增长的动力来源。

——国内经济发展不利因素

2016年我国整个经济发展的主要压力仍是来自于国内的结构调整,我国仍处于结构调整的爬坡过坎的阶段,传统产业产能过剩的程度还是比较大,多年积累的结构性矛盾需要调整。传统产能要完成去库存、去产能化还需要一个过程,短期对工业产生下行压力。同时受制造业产能过剩、需求不足影响,民间投资意愿减弱,固定资产投资增长乏力。

总体来看,2016年我国经济发展还将保持平稳较快增长态势,但增速将低于2015年。综合分析,预测2016年我国国内生产总值和固定资产投资同比增速分别为6.8%和9.5%。

五、2015年和2016年我国钢铁需求预测

(一)下游行业发展及钢材需求预测

2015年,在我国经济发展进入新常态的背景下,建筑、机械和汽车等钢铁下游行业发展增速均有所放缓,我国钢材消费量 也随之出现下降,这是自1995年以来我国钢材消费量首次出现 下降。

建筑行业:2015年,受商品房前期库存基数较大以及房地产开发企业土地购置面积持续大幅下降影响,房地产走势以消化存量为主,全国房地产新开工面积继续回落;交通基础设施投资仍保持较大规模;煤炭生产和消费“负增长”,煤矿建设规模下降;受政策支持以及推进城镇化建设的需要,城市基础设施投资规模进一步扩大。预计2015年建筑行业钢材消费量3.6亿吨,同比下降7.2%。2016年全国房地产市场整体仍处于供大于求的状态,投资过剩、库存过大仍将是行业的主要矛盾,房屋新开工面积和竣工面积将继续负增长;铁路投资作为基建的重头,投资规模不减;高速公路建设、综合客运枢纽、沿海港口码头、城市公共汽车站场建设也将继续推进;控制煤炭生产总量、优化煤炭生产结构成为国家层面助力能源结构调整的主要方向,煤炭的生产和消费将延续“负增长”,煤矿建设投资仍将保持下降态势;以城市轨道交通建设、电力、供水、燃气等为代表的全国城市基础设施建设规模仍将保持增加的趋势。预计2016年建筑行业钢材消费量为3.5亿吨,同比下降2.8%。

机械行业:2015年,机械工业主营业务收入增速明显下滑,前三季度同比仅增长2.9%,同比回落7.7个百分点。机械产品需求分化明显,一是受房地产、钢铁、煤炭等行业影响,工程机械、重型机械、冶金矿山机械、煤炭机械行业产品产量回落较大。 二是产能已严重过剩的普通机械产品,如普通机床、中小型普通农机等产品产量下降较大。与消费、民生、环保等国家产业政策鼓励的相关产品持续增长,环保设备、风力发电机组、紧固件、仪器仪表等产品产量保持增长。预计2015年机械主营业务收入同比增长3%左右。2015年1~10月,机械工业重点监测的119种主要产品中,同比下降的有86种,占比72.3%,工程机械、载货车、重型机械、冶金矿山机械、石化装备等单位钢材消费强度高的产品产量降幅较大,因此,预计2015年机械工业钢材消费量将出现拐点,钢材需求从峰值下滑,回落到1.29亿吨左右,同比 下降6.5%。2016年,我国仍将处于结构调整的关键阶段,重型机械、冶金矿山机械、石化通用机械等行业受宏观经济结构调整影响较大,进而也将影响用钢需求。预测2016年机械工业主营业务收入全年增速为3.5%左右,钢材需求量将达到1.24亿吨,同比 下降3.9%。

汽车行业:2015年,汽车行业进入缓慢增长阶段,预计全年汽车产量将达到2400万辆,同比增长1%左右;汽车产量中乘用车占比继续上升,同比提高1.6个百分点,主要源于乘用车中SUV和MPV的快速增长;汽车产品结构调整和车身轻量化,导致钢材消费强度继续下降,预计2015年钢材消费量4950万吨,同比下降1.0%。2016年,在刚性消费需求的带动下,我国汽车产量将保持小幅增长,预计增速为3%左右,产量有望达到2470万辆;钢材消费量回升至5000万吨,同比增长1.0%左右。

能源行业:2015年我国电工行业呈下降趋势。发电设备产量下降明显,交流电动机、变压器、电力电缆等输变电设备产量均有不同程度下降。全国主要发电企业电源工程和全国电网工程完成投资均有所增长,预计全年电工行业产值将下降2%左右。石油和天然气产量均小幅增长,增幅超过2%。综合测算,预计2015年能源行业钢材消费量为3200万吨,与2014年基本持平。预测2016年我国电工行业运行态势将继续走弱,电工行业总产值仍为负增长,石油产量将与2015年基本持平,天然气产量将同比增长3%左右。预测2016年我国能源行业消费钢材3150万吨,同比 下降1.0%。

造船行业:2015年,我国造船新接订单继续回落,新船价格持续下行,全行业经济效益下降,但月度造船指标持续回升。随着月度造船完工量指标回升和新船开工量的增加,预计全年造船行业钢材消费量1350万吨,同比增长3.8%。2016年,受全球经济增速放缓影响,航运市场供过于求的局面仍未改变,新船订单尤其是散货船订单在短期内会持续走低。预计全球新船成交量约为8000万载重吨,但大量手持订单临近交付期,因此,我国造船完工量将会小幅增长;造船行业全年钢材需求量约1400万吨, 同比增长3.7%。

家电行业:2015年,家电行业继续受国内外消费疲软影响,增长动力不足。家用洗衣机和家用冷柜等主要家电产品总产量同比仅小幅增长,预计全年钢材消费量约1080万吨,同比增长2.9%。2016年,我国宏观经济增速放缓将导致家电市场需求持续低迷,房地产市场继续下滑态势也将间接影响家电产品的终端需求; 此外,全球经济仍处于弱复苏之中,我国家电产品出口仍将承受较大压力。预测2016年我国家电行业用钢量比2015年小幅下降,为1050万吨,同比下降2.8%。

铁道行业:2015年,虽然在国家有关部门和各地方政府的 大力支持下,我国铁路投资规模仍保持在8000亿元以上较高 水平,但由于大量线路处于通车调试或基建施工阶段,在建线 路铺轨量下降;全国城市轨道交通线路建设规模继续保持较大规模;铁路车辆产量出现不同程度下降。预计2015年全国铁道行业钢材消费量将下降至480万吨,同比下降7.7%。2014年以来, 我国铁路新开工项目累计达到120多个,大量铁路在建和新开 工项目将继续推动我国铁路建设投资保持在高位运行,预计 2016年铁路投资规模仍保持在7000亿左右,城市轨道在建里程达到3700公里,铁道行业钢材需求量基本与2015年持平。

集装箱行业:2015年前三季度,我国出口增速有所回落, 散货等大宗商品出口下降,而集装箱出口商品量呈增加态势, 带动我国集装箱市场向好发展,预计2015年我国集装箱产量将达到300万只,消费钢材570万吨。2016年,我国出口形势仍不乐观,内贸集装箱消费上升空间也有限。预测2015年我国货物出口增幅不大,集装箱产量同比持平,钢材需求量570万吨。

综上所述,根据各用钢下游行业运行分析,并考虑部分未 统计在内的领域,采用下游行业消费法预测2015年我国钢材实 际消费量约6.64亿吨;预测2016年我国钢材实际消费量约6.46亿吨。

(二)钢材消费系数法预测

根据近年国内生产总值、固定资产投资(均为不变价格)与钢材实际消费量之间的消费系数关系的变化规律和特点,即随着国内生产总值和固定资产投资增加,钢材消费系数呈下降趋势的特点,采用GDP消费系数法和固定资产投资消费强度法,预测2015年我国钢材实际消费量分别为6.68亿吨和6.77亿吨;2016年我国钢材实际消费量分别为6.40亿吨和6.60亿吨。综合两种预测结果,采用钢材消费系数法预测2015年我国钢材实际消费量为6.73亿吨,2016年我国钢材实际需求量为6.52亿吨。

(三)钢材需求量预测结论

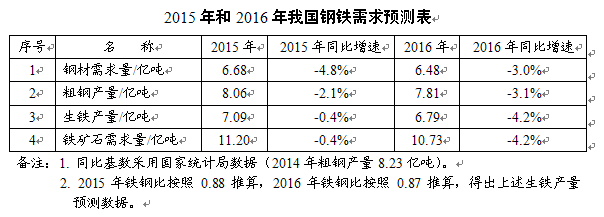

采用消费系数法和下游行业消费法对2015年和2016年我国钢材实际消费量进行预测,并考虑到不同方法的特点及各自的局限性,对这两种方法所得的结果进行加权计算,预测2015年我国钢材实际消费量为6.68亿吨,同比下降4.8%;预测2016年我国钢材实际消费量为6.48亿吨,同比减少2000万吨左右,同比 下降3.0%。

(四)粗钢和生铁产量预测

根据钢材消费量和净出口分析,预测2015年和2016年我国粗钢产量分别为8.06亿吨和7.81亿吨(考虑2015年和2016年钢材净出口量为9800万吨和9000万吨),分别同比下降2.1%和3.1%。根据粗钢产量测算,预测2015年和2016年我国生铁产量为7.09亿吨和6.79亿吨左右,分别同比下降0.4%和4.2%。(2015年预测数根据2015年1~10铁钢比0.88推算,2016年预测数根据铁钢比0.87推算)

六、2015年和2016年钢铁原材料需求预测

(一)铁矿石

根据2015年我国生铁产量约7.09亿吨,测算需消耗铁矿石(成品矿,折品位TFe:62%)11.2亿吨,同比下降0.4%,铁矿石对外依存度达到79.5%。2015年1~10月,我国铁矿石原矿产量11.35亿吨,同比下降8.8%。考虑到目前的市场行情和冬季因素,预计2015年全年铁矿石原矿产量为13亿吨,同比减少13.9%。

根据预测2016年我国生铁产量约6.79亿吨,测算需消耗铁矿石(成品矿,折品位TFe:62%)10.73亿吨,同比下降4.2%,较2014年下降4.6%。

(二)焦炭

根据预测2015年生铁产量7.09亿吨推算,2015年焦炭产量约4.52亿吨。根据预测2016年生铁产量6.79亿吨推算,2016年焦炭产量约4.38亿吨。

(三)炼焦煤

根据2015年我国焦炭预计产量4.52亿吨,其中兰炭产量约0.30亿吨,由于兰炭采用长焰煤或其它烟煤生产,不需要炼焦烟煤,扣除兰炭后,焦炭产量为4.22亿吨,每吨焦炭按1.316吨消耗炼焦洗精煤计,预计2015年我国焦化行业消耗炼焦洗精煤5.55亿吨左右,洗精煤收得率约55%,所以需要原煤约10.09亿吨。

根据2016年我国焦炭预计产量4.38亿吨,其中兰炭产量约0.28亿吨,预计2016年我国焦化行业消耗炼焦洗精煤5.40亿吨左右,需要原煤约9.81亿吨。

注:本文中钢材实际消费量和钢材需求量均为扣除重复计算钢材,不考虑钢材库存变化。