2016年6月26日,宝钢和武钢同时发布公告,双方控股股东宝钢集团和武钢集团正在筹划战略重组事宜,可能涉及上市公司的重大资产重组,重组方案尚未确定,方案确定后尚需获得有关主管部门批准。

宝钢股份是我国最大、最现代化的钢铁联合企业,并且在国际钢铁市场上属于世界级钢铁联合企业,是一家专业生产高技术含量、高附加值的钢铁产品的企业。宝钢股份的钢铁产品涵盖冷轧碳钢板卷、热轧碳钢板卷、钢管产品、宽厚板及其他钢铁产品。作为国内碳钢板材龙头,其产品结构以高端差异化定位,主要供应汽车、家电等消费属性更强的下游行业,以及能源交通、高端制造业等对产品技术要求较高的行业,并以此形成较高的产品附加值和竞争力。在《世界钢铁指南》中被评定为世界钢铁行业综合竞争力前三、未来最具发展潜力的钢铁企业。

而武钢股份是由武汉钢铁集团公司控制、国内第四大钢铁上市公司,拥有当今世界先进水平的炼铁、炼钢、轧钢等完整的钢铁生产工艺流程,钢铁产品包括7大类、500 多个品种, 据2014 年公司债券跟踪评级报告(2016)显示:目前公司已具备年产生铁1718万吨、粗钢1854万吨、钢材1691万吨的综合生产能力。据Wind公司介绍显示,武钢股份产品实物质量达到国际先进水平产量比为64.07%,被评为中国上市公司50强和综合经济效益前20名,沪深十大上市公司之一。

表1:2015年中国粗钢产量排名

资料来源:中钢协

从产量上来看,2015年宝钢和武钢的粗钢产量为3494.4万吨和2588.3万吨,分别为我国第二大和第四大的钢铁上市企业,排名全球第五和第十一位;若两家重组合并,则将成为世界第二大,全国第一大钢铁集团,覆盖全国近一半的国土面积,产量占全球约3.7%。

从产量上来看,2015年宝钢和武钢的粗钢产量为3494.4万吨和2588.3万吨,分别为我国第二大和第四大的钢铁上市企业,排名全球第五和第十一位;若两家重组合并,则将成为世界第二大,全国第一大钢铁集团,覆盖全国近一半的国土面积,产量占全球约3.7%。

根据去年3月份工信部提出的《钢铁产业调整政策》公开征求意见,提出进一步组织钢铁行业结构优化调整加快兼并重组,到2025年,前十家钢企粗钢产量全国占比不低于60%(目前的不足40%),形成3至5家在全球较强竞争力的超大钢铁集团。事实上,产能过剩行业的央企合并一直以来也是供给侧改革和国企改革的一部分,旨在提升行业集中度,减少过度竞争;宝钢集团和武钢集团的合并,市场此前早有传闻,本次落地相信也不会大幅超出市场预期;就目前两集团粗钢产能而言,合并对提升行业集中度影响有限,在整个行业盈利仍处于盈亏边缘的背景下,重组本身对资本层面的恐将影响不大;但另一方面,两家央企能重组成功将对其他央企和地方国企的整合带来示范效应,成为行业兼并重组的开端,象征意义巨大,有利于加速国企改革进程和供给侧结构性改革进程,我们判断,未来地方其他同类有色、黑色国企之间的整合恐怕会加速。

对两家企业的影响

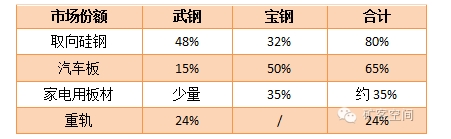

一、从产品结构上看,宝钢股份的优势产品是汽车钢,并且因为品牌和质量较好,形成了自己的价格优势,而武钢股份的优势产品是汽车板、家电用板材、镀锌板、取向硅等,两家企业产品业务有重叠,并且均为高壁垒高景气度产品,合并之后,能够结束两家公司拳头产品竞争,并且产品的市场占有率普遍能达到50~90%。但另一方面,由于钢铁行业自身属性决定了在产品定价过程中,周期性力量远大于企业自身力量,眼前并不乐观的供需格局也将制约宝武合并后议价能力的提升,对企业短期经营影响不大。

表2:宝武合并后部分拳头产品占有率变化情况

三、在项目资源方面,宝钢湛江钢铁项目与武钢防城港项目同时于2012年获得国家发改委批准,如今前者已经于2015年9月份点火,今年部分产能已经投产,后者相对而言节奏缓慢了一些。两大项目辐射半径相同,产品结构和目标市场都有重合,竞争在所难免。两大项目对于宝钢和武钢来讲都是具备非凡战略意义的。在钢铁主业上,宝钢集团实施的是“两边一角”战略布局,以宝钢股份为核心的“长江三角”和以湛江基地为核心的“珠江三角”两大战略基点,同时利用八一钢铁在新疆区域的资源优势巩固西北地区市场地位。对比而言, 武钢集团布局防城港项目是加快由内陆向沿海转变的战略规划,利用防城港区位优势降低海外铁矿石运输成本,并且发展西南地区和东南亚地区市场。地理位置上,两大项目都位于北部湾,相距大约200公里。在产品结构上,湛江项目以华南汽车、家电、机械和建筑行业用板材以及船用板材、管线钢、优质碳素钢为主要品种,防城港基地项目以满足广西和东南亚市场汽车、家电制造所需的热轧薄板、镀锌板、彩涂板等中高端板材为主,因此两个基地项目产品结构方面也大致相同,竞争难以避免。此番若能合并成功,能够对未来细分市场和产品做出调整和规划,避免恶性竞争,并且能够形成区域联动和产品优势互补。

图1、2:湛江项目、防城港项目情况及区位示意图

四、在国际竞争方面,从全球钢铁产业迁移轨迹看,从欧美国家到日韩,再到中国,国际钢铁企业纷纷布局沿海。资料统计显示,2008年欧盟地区的沿海沿江钢铁产能1.62亿吨,占当时欧盟总产能的60%,韩国、日本几乎100%的钢企布局在港口区域。这种布局模式能够发挥沿海优势,资源、能源配臵能够较为容易的辐射全球。而目前我国沿海、沿江钢铁企业产能合计1.22亿吨,即使算上宝钢湛江、武钢防城港、山钢日照港等9家累计9500万吨的沿海项目,总的沿海项目比例也未超过总产能的1/3。钢铁基地布局沿海地区,有利于钢铁出口,随着我国钢铁消费增长乏力,沿海钢铁基地未来将成为我国钢材出口的主力军。武钢防城港基地、宝钢湛江这两大钢铁基地,主营板材品种、建设精品钢材,紧邻东盟和印度,这两个国家所处的东南亚和南亚区域未来是全球经济最活跃的的地区,也是未来重要的钢铁消费区,能够在内部国家消费升级驱动,外部“一带一路”出口增长带动下,提升我国钢铁企业在国际市场中的竞争力。

未来钢铁行业整合猜想:三分天下

考虑到工信部征求意见稿提出形成3-5家全球范围内有较强竞争力的超大型钢铁集团,并且宝钢和武钢整合后将覆盖华东、华中、华南三大区域,因此我们此处大胆猜想:钢铁行业未来有可能三分天下,华东、华中和华南为其一,西南、西北和华北部分省份为其二,环渤海区域、东北和华北部分省份为其三,形成三家产能规模过亿吨的超大型钢铁联合体;在这三大区域内的大型钢企有望实现强强联手,而在三大区域内钢企的区域外资产,则将有可能通过剥离进行重组。