早期的控制臂多采用铸铁、铸钢或钢板冲压焊接制成。随着计算机辅助设计与制造(CAE、CAM)技术的提高,汽车用铝合金在强度上的劣势可以被经过优化的造型和制造技术所弥补。锻造和铸造铝合金控制臂正在逐步替代钢和铸铁控制臂。

悬架系统主要分为麦弗逊、双叉臂、多连杆和扭力梁四种形式。其中麦弗逊、双叉臂和多连杆为独立悬架,各自对应不同形式的控制臂,并都可以采用汽车用铝合金材料。扭力梁为非独立悬架,主要应用在小型车上,没有控制臂。

麦弗逊、双叉臂和多连杆三种形式悬架的典型控制臂重量分别为每个车轮10kg,18kg,21kg。采用汽车用铝合金材料制成的控制臂,可以在原有基础上减重40%。

在豪华品牌车上,根据对2017年中国市场销量排名前15车型的调研,汽车用铝合金控制臂的渗透率已经达到48%。豪华品牌车型的前悬架为麦弗逊、双叉臂和多连杆三种形式并存,后悬架主要是多连杆。豪华车型上双叉臂和麦弗逊悬架的控制臂以汽车用铝合金材料为主。

普通品牌车型上,目前汽车用铝合金控制臂的渗透率仅有2.7%,其背后的原因主要是来源于成本。普通车型的前轮主要是麦弗逊悬架,后轮除了多栏杆悬架以外,近半数采用了不能使用汽车用铝合金材料的扭力梁悬架。然而近年随着对更好的燃油经济性和操控的追求,汽车用铝合金控制臂在普通品牌上的应用发展较快,大众速腾、帕萨特,日产轩逸、逍客、奇骏,现代朗动等主流车型都不同程度地应用了铝合金控制臂。

汽车用铝合金控制臂的主要制造工艺为锻造、铸造、机加工、装配,单车价值在500~1000元。单车铝合金控制臂替换可以减重13.1kg,所带来的额外成本为447元。然而,这个轻量化变更使车辆在整个生命周期中节约的燃油费用高达2718元。随着轻量化的深入,预计未来汽车用铝合金控制臂将被应用在全部或绝大多数豪华品牌车型中。普通车型上汽车用铝合金控制臂的渗透率将在2020年达到16%,即美国乘用车市场当前的水平,在2025年达到30%。汽车用铝合金控制臂在全市场渗透率提升的其他驱动力包括豪华品牌份额的不断上升,以及不适用汽车用铝合金的扭力梁悬架份额的下降。

预计到2020年,单车铝合金控制臂的平均用量将从现在的1.1kg提升到4kg,并在2025年进一步提升到6.9kg。按照豪华车份额到2025年提升到15%的预计,届时将对应24万吨的铝合金用量,以及82亿的市场容量。相对2017年,市场容量的绝对增量为72亿元,CAGR=30%。

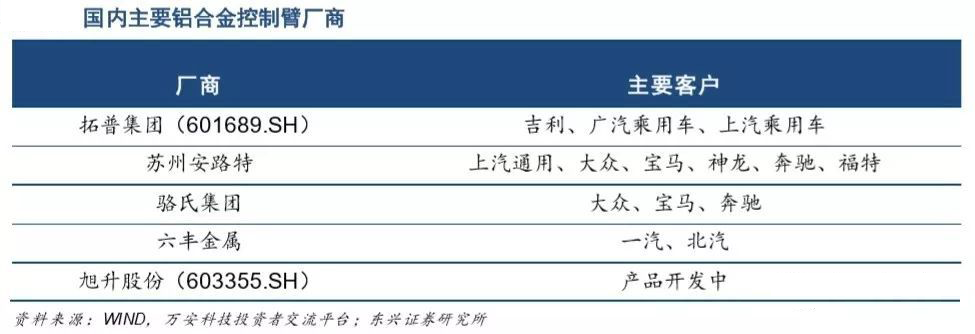

目前,拓普集团是国内市场中最重要的汽车用铝合金控制臂供应商,2017年产值3.6亿元,单车价值约800元,市场份额36%左右。跨国集团Chassix旗下的苏州安路特和民营企业骆氏集团是另两家重要的供应商。其他供应商的市场份额较低。